兴证宏观:比市场预期更鹰的加息终点 ——2022年9月FOMC会议点评

兴证宏观卓泓 | 比市场预期更鹰的加息终点 ——2022年9月FOMC会议点评

泓观卓见

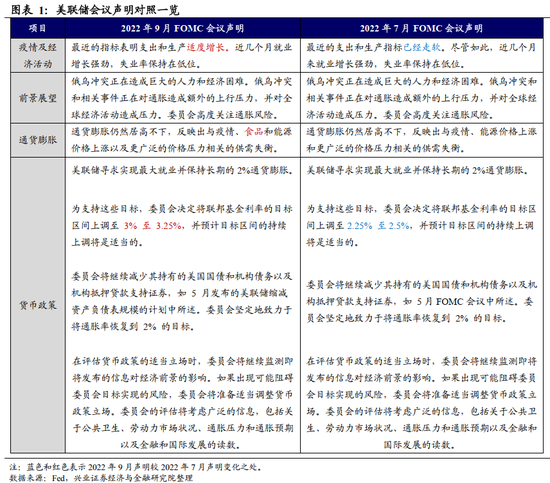

美东时间2022年9月21日,美联储公布加息75bp的利率决议公布后,股债市场波动,加息预期上行。对此我们认为:

鹰中更鹰:年内仍有单次加息75bp可能,点阵图指引加息终点或接近5%。本次会议最核心的信息显然是点阵图——官员们给出的指引是年内再加息100bp至125bp,即11月/12月单月仍有加息75bp的可能性2023年要继续加息,本轮加息终点可能接近5%,虽然点阵图并不意味着实际的加息操作路径,这比当前市场的预期显然是要更加鹰派的。

为何这么鹰?什么条件才能触发转折?三条线索:但这种鹰派会延续到何时,并非无迹可寻:对于何时开始开启降息的条件,鲍威尔在记者会上给出了三条线索,这其实很好地刻画了美国当前的经济矛盾,将逐一解读:

“增长继续低于趋势”:经济进入衰退几成定局。上半年美国GDP连续负增长,疫后复苏两大支撑——商品消费和地产都已快速降温,这与3季度以来中国出口中美国需求的贡献快速收缩也相吻合。联储继续用增长换通胀,衰退几成定局。

“就业更好的供需平衡”:强就业是核心通胀粘性的主因。我们持续提示,GDP弱是必要条件但还不够,关键在就业仍强,这导致油价降温后核心通胀粘性仍强。疫情的特异性使得需求侧商品和服务消费分化、供给侧劳动力供给持续短缺,进而造成了工资和通胀的粘性。

“通胀能够回落至2%的明确证据”:关键在劳动力市场。根据我们的预期,美国CPI同比在2022年前都将处于7%以上。历史上看,当通胀处于6%高位的时候,失业率至少要到5%以上才会开启降息。在通胀高企的背景下,联储需看到持续的明确的劳动力供需缓解信号。

联储“摸着石头过河”,关键观察时间点可能在11月中期选举之后。由于供给端恢复的难预测性,联储显然也处于“摸着石头过河”的阶段。年内观察联储态度松动的时间点,可能至少要到11中旬之后:一方面,联储还能有2-3个月的非农和CPI数据去观测和验证;另一方面,11月8日中期选举之后,政治层面强调抗通胀拉选票的诉求可能也会降温,对应联储的压力也会削弱。

情绪可能有反转,但波动尚未结束。9月会议“靴子落地”之后,市场的情绪可能有阶段性反转。但联储态度明确转折前,情绪反抽的风险持续存在:美股调整未结束、美债利率预期维持高位、而美元的强势也将持续。

风险提示:美国通胀持续性超预期,联储货币政策收紧超预期。

正文

Evidence&Analysis

9月再度加息75bp,

点阵图鹰派超预期

加息路径:连续第三次加息75bp,年内还将加息100-125bp。9月FOMC如期加息75bp,为6月以来连续第三次大幅加息75bp。联邦基金利率的目标区间上调至 3%—3.25%,全部参会的联储官员表示赞成。对于年内剩余2次会议的加息路径,鲍威尔在会后的新闻发布会上表示,大部分联储官员预计年内还将加息100-125bp,即每次会议加息50-75bp。

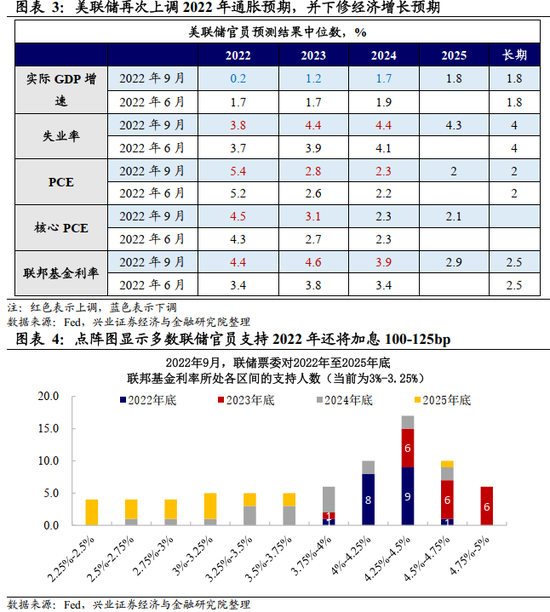

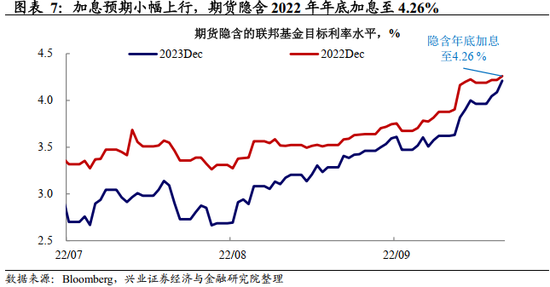

点阵图较6月大幅上移,中性预期2022年年底加息至4%-4.5%的水平。市场已充分预期9月FOMC加息75bp,但更关键的显然是点阵图——对2022年底的利率1人预期升至3.75%-4%,8人预期升至4%-4.25%、9人预期升至4.25%-4.5%、1人预期升至4.5%至4.75%;对2023年底的利率12人预期4.5%以上(即继续加息),7人预期利率基本持平;到2024年,13人预计联邦基金利率回落至4%以下(即降息)。与6月的点阵图相比,9月联储官员最新点阵图大幅上移,加息的终点由此前的4.25%-4.5%上行至4.75%-5%,且年内加息的幅度大幅上升。

缩表路径:维持5月FOMC缩表路径,9月上限翻倍。从9月开始,缩表规模上限翻倍至600亿国债+350亿MBS。在会后的新闻发布会上,鲍威尔表示虽然房地产市场出现大幅波动,抵押贷款利率明显上行,但并不会影响美联储缩减MBS的速度。

政策重心:重申坚定抗通胀的决心,经济放缓和失业率上升或不可避免。鲍威尔在会后的新闻发布会上再次向市场传达了此前在Jackson Hole会议上的坚决抗通胀态度,认为“恢复价格稳定可能需要在一段时间内保持限制性政策立场,历史经验强烈警告不要过早放松政策”。除此之外,鲍威尔提示未来美国可能将面临“更高的利率,更慢的增长,以及疲软的劳动力市场”,但这都是为了恢复价格稳定要付出的代价。

通胀判断:核心通胀仍高,且粘性较大。对于美国经济的预期(SEP)显示联储官员对2022年和2023年的通胀水平预测再度上调,2022年PCE和核心PCE水平预期分别上调至5.4%和4.5%。在记者会上,鲍威尔表示需要关注当前核心通胀仍高,尤其是房租为主的服务通胀需要做好长时间在高位的心理准备。

经济判断:下修全年GDP增长预期,软着陆“有挑战性”。本次联储官员对于美国经济的预期(SEP)与6月相比,经济增长预期较大幅度下修,2022年实际GDP增速从1.7%下修至0.2%。鲍威尔发言一改此前的“不认为加息会将美国经济拖入衰退”的措辞,认为“没有人知道这一过程(快速加息)是否会导致经济衰退,或者如果是的话,衰退会有多严重”。即使如此,鲍威尔仍然认为即使要付出经济放缓和失业率上升的代价,最终目的也要将价格恢复稳定。

市场反应:股债双杀,加息预期上行

利率决议公布后,美债收益率冲高回落,美股下行。此前市场已充分price-in9月FOMC加息75bp,然而利率决议公布后,股债均仍有所震荡——美债收益率快速冲高后回落,10年期美债收益率触及3.63%而后快速回落至3.5%并在较低中枢震荡;利率决议公布后三大股指下跌,虽然在新闻发布会期间有所回调,但充分消化联储信号后继续下跌,三大股指单日跌幅均超过1.7%。

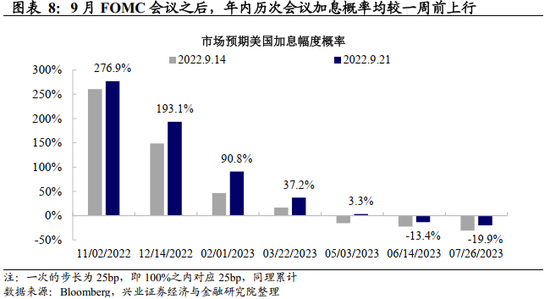

加息预期小幅上行,当前市场预期年底加息至4.26%,与点阵图一致。联储全年加息至4%-4.5%的SEP公布后,市场加息预期小幅调整至与SEP一致,当前市场预期全年加息幅度从小幅上行4bp至全年预期加息414bp。节奏上来看,市场对于年内历次会议加息概率预期均小幅上调,大部分市场参与者押注11月加息50-75bp,12月加息50bp,2023年起加息预期逐渐回落,且市场预期开启降息的时间后移至2023年6月。

展望:波动未结束,核心看就业

本次会议最值得关注的信息是,点阵图指引的更高的加息终点。本次议息会议信息量最大的显然是点阵图——官员们给出的指引是年内仍将加息100bp至125bp,即11月/12月单月仍有加息75bp的可能性,同时2023年仍要继续加息,本轮加息终点可能在5%以上,这比当前市场的预期显然是要更加鹰派的。这展现了联储抗击通胀的更强硬姿态吗,其背后的关键是核心通胀的粘性。而鲍威尔在记者会上表示:“开启降息需要满足的条件:首先,增长继续低于趋势水平;其次,劳动力市场的变动显示出供需之间恢复更好的平衡;第三,通胀能够回落至2%的明确证据。”如何理解?

经济成色几何?GDP已“低于趋势”,进入衰退几成定局。在前期大规模财政刺激效应开始退烧的同时,高通胀对居民购买力的侵蚀以及利率快速抬升的冲杀,使得此前美国疫后复苏的两大支撑——商品消费和地产都进入快速降温通道,这与3季度以来中国出口中美国需求的贡献快速收缩也相吻合。进入8月以来,10年期和2年期的美债深度倒挂,倒挂幅度为2000年以来之最,这已经折射出极高的衰退预期。6月议息会议后至8月初大类资产“衰退交易”的演绎已前置反映了这一点,鲍威尔提到的“增长继续低于趋势水平”也说明联储已经承认了需求的回落。

比GDP重要的是就业,本轮的“不一样”意味着抗通胀需更大牺牲。8月以来,包括本次会议,联储更将强硬的姿态,是在持续本轮的反常:一是GDP弱但就业强;二是油价降温但通胀粘性强。其背后的原因在于,疫情的特异性。需求侧来看,美国消费历史上从未见如此罕见的商品和服务消费分化:疫后前两年,商品消费高增但服务复苏相对缓慢;进入2022年,商品消费快速降温,但高接触性的服务业(如餐饮、旅游等)仍在滞后修复,后者回补虽难抵挡整体消费的回落,却支撑了服务业岗位的招人需求(详参《“躺平”后的美国消费:疫后海外那些事儿之一》)。而供给侧,低收入群体拿了补助迟迟不愿返回工作岗位、疫情及其后遗症对就业和工作时长的负面冲击、以及因为疫情导致老年人提前退休、有孩子的家庭女性工作恢复缓慢等原因,进一步限制了劳动力的供给,进而造成了工资和通胀的粘性。(详参《就业才是关键——联储政策展望》)由此,我们可以理解鲍威尔所述的“劳动力市场的变动显示出供需之间恢复更好的平衡”。

“通胀能够回落至2%的明确证据”:关键还是在劳动力市场。当前,联储显然是在以更激进的需求降温方式来抵抗供应的短缺。这场赛跑的终点取决于需求相较于供给改善的速度。核心变量仍然是就业:根据我们的预期,美国CPI同比在2022年前都将处于7%以上。参考历史上的历次降息周期的开启,当通胀处于6%高位的时候,失业率至少要到5%以上才会开启降息。对于当前的联储来说,失业率仅有8月一个月的恶化是远远不够的,在通胀高企的背景下,联储能够边际松口,需要看到持续的明确的劳动力供需缓解信号。

联储“摸着石头过河”,关键观察时间点可能在11月中期选举之后。历史上看,点阵图是前瞻指引而非确切路径,联储显然也处于“摸着石头过河”的阶段。年内观察联储态度松动的时间点,可能至少要到11中旬之后:一方面,联储还能有2-3个月的非农和CPI数据去观测和验证;另一方面,11月8日中期选举之后,政治层面强调抗通胀拉选票的诉求可能也会降温,对应联储的压力也会削弱。9月会议“靴子落地”之后,市场的情绪可能有阶段性反转。但联储态度明确转折前,情绪反抽的风险持续存在:美股调整未结束、美债利率预期维持高位、而美元的强势也将持续。

风险提示:美国通胀持续性超预期,联储货币政策收紧超预期。

与本文内容相近的文章: